Enregistrement du capital initial, du solde d'ouverture et de clôture

Capital intial

Si vous venez juste de démarrer votre entreprise, vous pouvez avoir besoin d'enregistrer une transaction comptable spéciale pour votre capital initial. Pour ce faire, vous devez utiliser l'option « Nouvelles Écritures Comptables ».

Exemple :

Vous êtes en train de démarrer votre entreprise et vous investissez 10 000 €.

- Assurez-vous que le compte en banque de votre entreprise est enregistré dans ONE UP. Ceci peut être effectué à partir de l'option « Voir Comptes Bancaires ».

- Ensuite, ouvrez l'action « Nouvelles Écritures Comptables ».

- Enregistrez la transaction en tant que :

- DÉBIT : Compte en banque 10 000

- CRÉDIT : « Autres passifs à long terme » 10 000

Solde d'ouverture et de fermeture

| Banque | 1000 | en votre faveur = solde débiteur |

| Sommes à recevoir | 500 | en votre faveur = solde débiteur |

| Autres actifs | 500 | en votre faveur = solde débiteur |

| Inventaire | 1000 | en votre faveur = solde débiteur |

| Totalité des actifs | 3000 | |

| Comptes débiteurs | 200 | votre dette = solde créditeur |

| Autres passifs | 100 | votre dette = solde créditeur |

| Prêts | 200 | votre dette = solde créditeur |

| Capitaux | 1000 | votre dette = solde créditeur |

| Profit | 1500 | en votre faveur = solde créditeur (une perte serait un solde débiteur) |

| Totalité des passifs | 3000 |

Astuce :

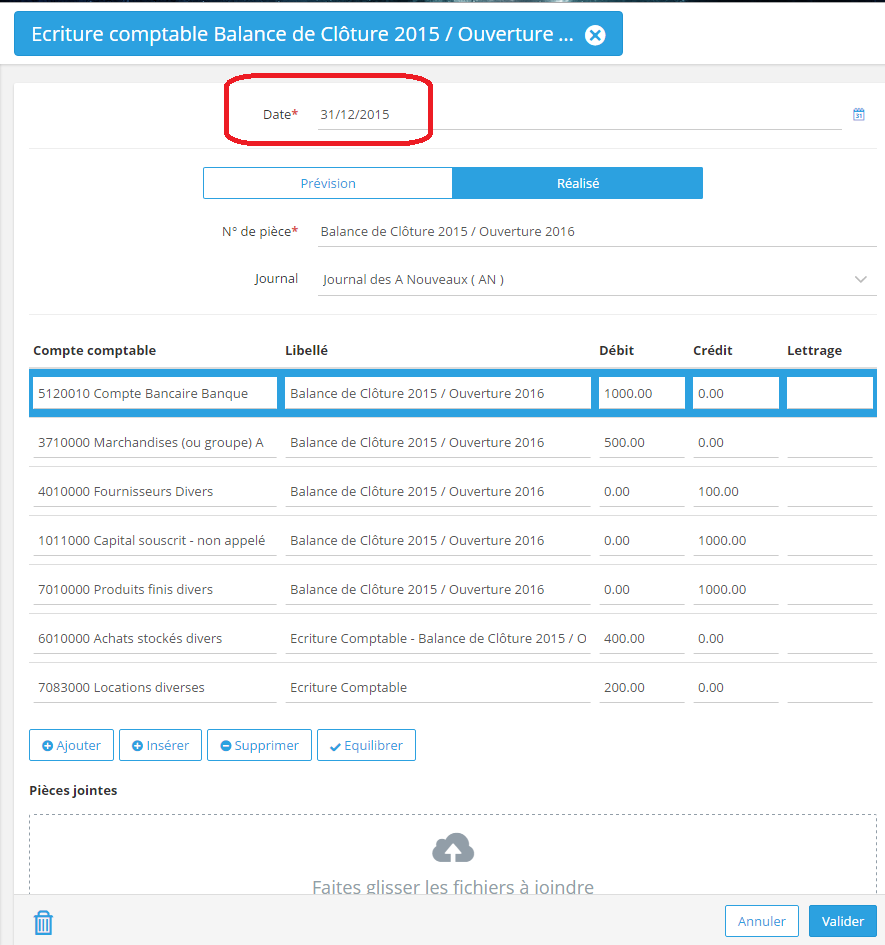

Si vous avez besoin de créer une balance d'ouverture avec pour date 01/01 mais que vous souhaitez configurer un solde ainsi qu'un compte de résultat il peut être opportun de créer cette transaction pour tous les soldes à la date du 31/12 (année précédente) puis d'utiliser le solde de clôture pour ouvrir des soldes pendant l'année nouvelle.

Il suffit de configurer TOUS les soldes à partir de votre bilan comptable ainsi que votre compte de résultat, ce qui aurait comme résultat l'inscription du compte de résultat dans les bénéfices non-distribués pour la nouvelle année.

Il est nécessaire de paramétrer ainsi la transaction :

- Tous les soldes débiteurs du bilan comptable = débits dans la transaction

- Tous les soldes créditeurs du bilan comptable = crédits dans la transaction

- Tous les soldes débiteurs du compte de résultat = débits dans la transaction

- Tous les soldes créditeurs du compte de résultat = crédits dans la transaction

| Bilan Comptable | ||

| Banque | 1000 | en votre faveur = solde débiteur |

| Inventaire | 500 | en votre faveur = solde débiteur |

| Totalité des actifs | 1500 | |

| Sommes à recevoir | 100 | votre dette = solde créditeur |

| Capitaux | 1000 | votre dette = solde créditeur |

| Profit | 400 | Ne s'applique pas |

| Totalité des passifs | 1500 | |

| Compte de résultat | ||

| Ventes | 1000 | revenus = solde créditeur |

| Cout de marchandises vendues | 400 | coût = solde débiteur |

| Charges | 200 | coût = solde débiteur |

| Profit | 400 |

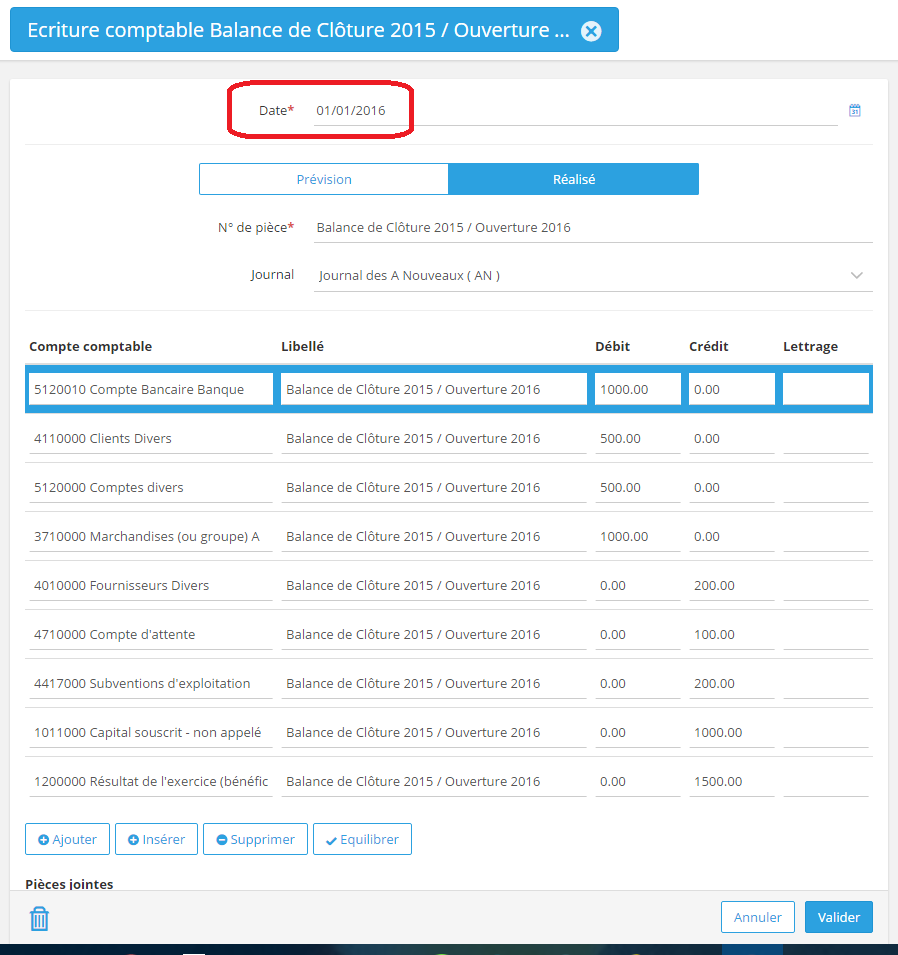

Pour exécuter la clôture de l'exercice :

Si vous créez par exemple une liste d'inventaire pour générer un inventaire d'ouverture, vous créerez automatiquement un solde d'ouverture dans votre comptabilité. La même chose est valable pour les comptes bancaires mis en place avec les soldes d'ouverture.

Si vous créez des factures afin de générer le solde d’ouverture de votre client ou fournisseur, vous aurez automatiquement le poste correspondant dans le bilan et le compte de résultat (solde final de l’année précédente).

Ceci correspond à des recommandations générales. Pour plus d'informations, veuillez consulter un comptable spécialisé en comptabilité relative au pays avec lequel vous faites des affaires.